書きかけ

公的年金の将来

結論

団塊ジュニアが90歳を迎えて人口ピラミッドからほぼ消える2065年まで、

・現役人口(20歳ー64歳)が減少。年金財源の保険料が減少

6,956万人@2020→5,542万人@2040

・年金世代が増加。年金給付総額が増加。一人当たりは減額する。

3,603万人@2020→3,928万人@2040

・総人口が減少。年金財源の消費税が減少。

1億2,615万人@2020→1億1,284万人@2040

・GPIFの積立金220兆円@2024年による投資期待は中立的。損益は予想できない。

いずれにしろ、GPIFの積立金は年金財源としては期待できない程貧弱。

・マクロ経済スライド発動で、減る財源に対応して給付額も減る。

私的扶養と社会的扶養 | いっしょに検証! 公的年金 | 厚生労働省

財政

・フロー:年金保険料、年金給付金、消費税

年金は、

年金給付金=年金保険料+消費税+積立金取崩し

という収支で成り立っています。

基本は、

年金給付金=保険料

であるべきですが、既に、少子高齢化でこれは崩れました。

今は、

年金給付金=年金保険料+消費税

が基本でGPIFの投資が上手く行っていればその利益を雀の涙程度補填しています。

さて、以下で公的年金財政状況報告を見ていきます。

保険料/給付金 が2015年を境に大きくなっています。保険料が増えたのではなく、2015年からマクロ経済スライドで給付金が減額されたからです。

理想は、保険料/給付金 =1でしょうね。但し、生活に十分な給付金があっての事。分母が減っては生活が苦しくなる。分子が増えないと意味がない。しかし、人口が減っていくので分子は小さくなっていく。連れて分母も小さくされてしまう。それがマクロ経済スライド効果。

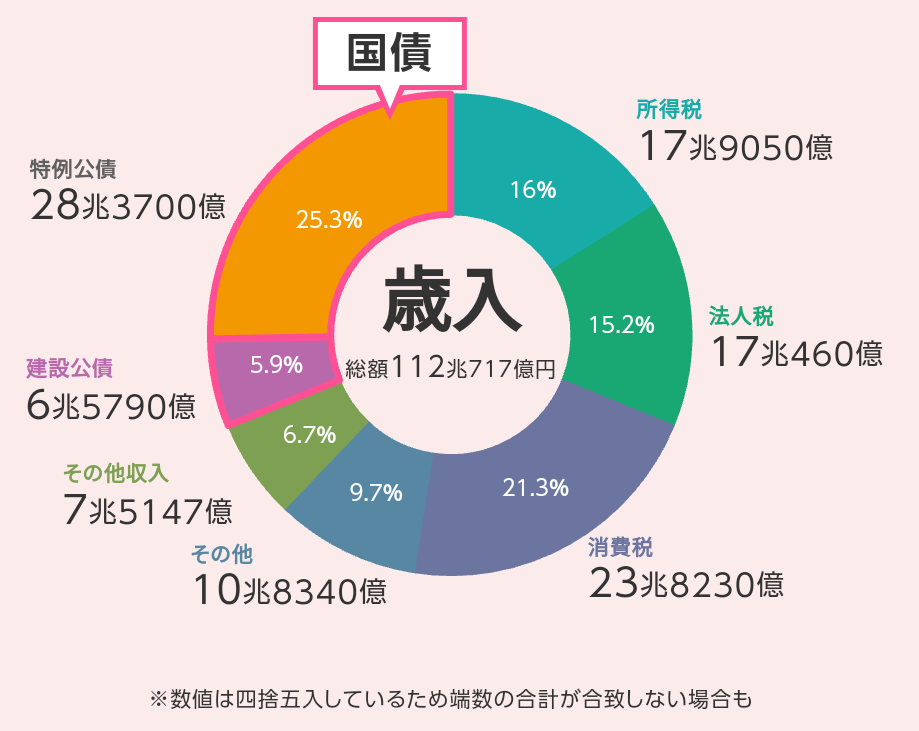

一般会計歳入106.6兆円ー2021年度

所得税 18.6兆円

法人税 9.0兆円

消費税 20.3兆円

国債 43.6兆円

・公的年金財政状況報告-令和3(2021)年度-

給付金 53兆3590億円

保険料収入 39兆9491億円 0.748=保険料/給付金

国庫負担 13兆2880億円 消費税

・公的年金財政状況報告-令和2(2020)年度- マクロ経済スライド発動

給付金 53兆3612億円

保険料収入 38兆6168億円 0.723=保険料/給付金

国庫負担 13兆1613億円

・公的年金財政状況報告-令和1(2019)年度- マクロ経済スライド

給付金 52兆9607億円

保険料収入 39兆0904億円 0.738

国庫負担 12兆9703億円

・公的年金財政状況報告-平成27(2015)年度- マクロ経済スライド発動=給付金減少 ∴保険料/給付金が増加

給付金 50兆9602億円

保険料収入 33兆8065億円 0.663

国庫負担 12兆2043億円

・公的年金財政状況報告-平成26(2014)年度

給付金 50兆3009億円

保険料収入 32兆5640億円

国庫負担 11兆8143億円

2014年4月消費税率を5%から8%に引き上げ

∵消費税が不足し年金を支えられなくなった

一般会計歳入ー平成25(2013)年度

所得税 14.8兆円

法人税 10.1兆円

消費税 10.6兆円 †

国債 43.4兆円

・公的年金財政状況報告-平成25(2013)年度

給付額 50兆4583億円

保険料収入 31兆0539 億円

消費税 11兆4605億円† 赤字!

・公的年金財政状況報告-平成22(2010)年度-ー団塊世代全て給付

給付金 48兆8095億円

保険料収入 28兆6854億円 0.587

国庫負担 11兆1586億円

1949年産まれが2009年に60歳に達し、厚生年金支給金が急速に増えて、保険料が不足。比が0.587に低下し国庫負担=消費税が増えている。赤字が4割を超えた!

団塊世代人口 約328万人+340万人=668万人 1947〜1949。2010年

・公的年金財政状況報告-平成17(2005)年度

給付金 42兆7694億円

保険料収入 26兆3242億円 0.615

国庫負担 6兆8368億円

その他 各種項目

フォーマットが2010とはかなり違う。その他が多い。

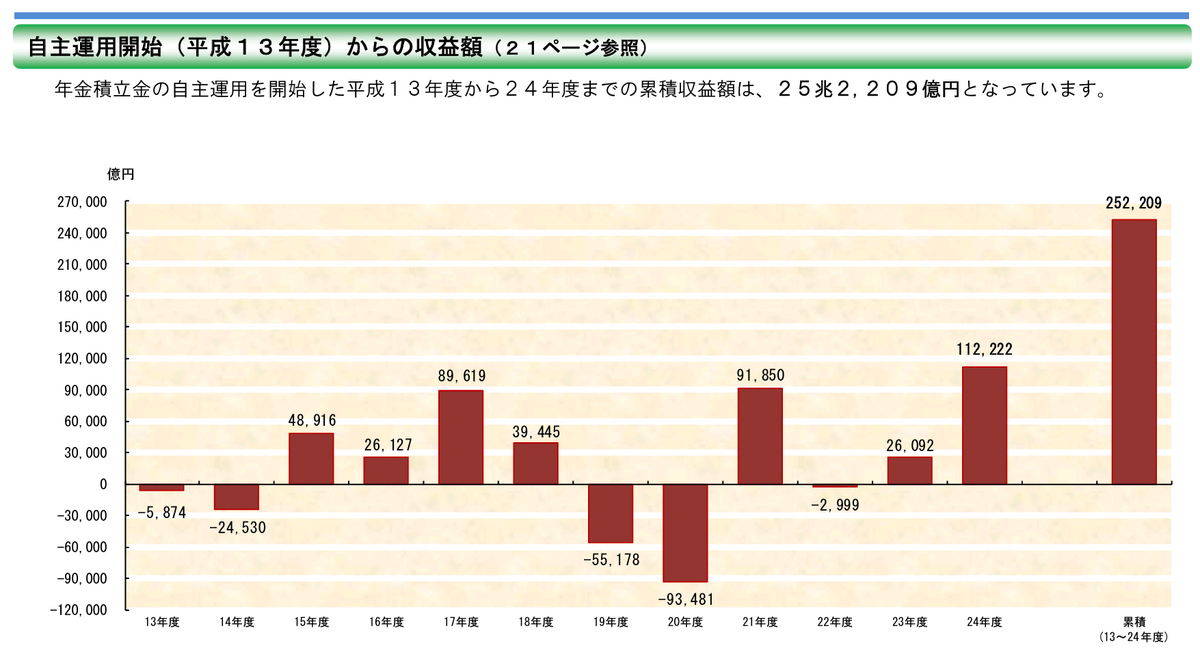

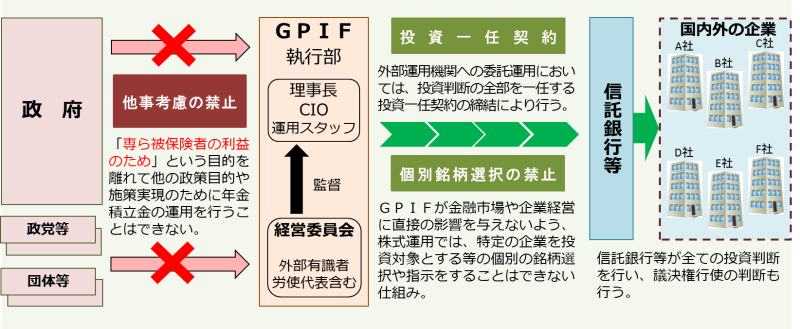

・ストック:年金積立金の運用

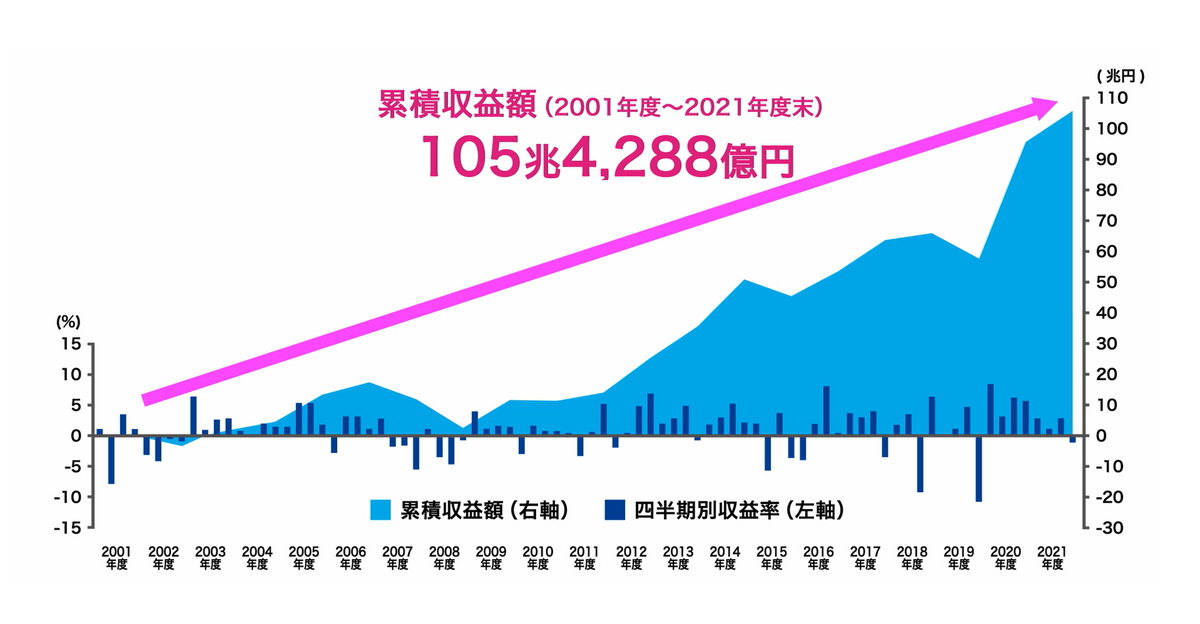

「GPIFが今のような運用を開始した2001年度以降、2022年度までの年金積立金の名目の運用利回りは年平均で3.60%でした。

また、同じ期間の賃金上昇率の平均は0.01%でした。 したがって、2001年度以降22年間の実質的な運用利回り(スプレッド)は3.59%となります。」ーGPIF

www.gpif.go.jp

2012年以来のアベノミクス効果で日経平均は右肩上がりのほぼ単調増加。

運用資産額200兆円@2022年

給付額の4年分にも満たない少額。

消費税を13兆円も使いながら3兆円弱しか貢献がない。

厚労省見解

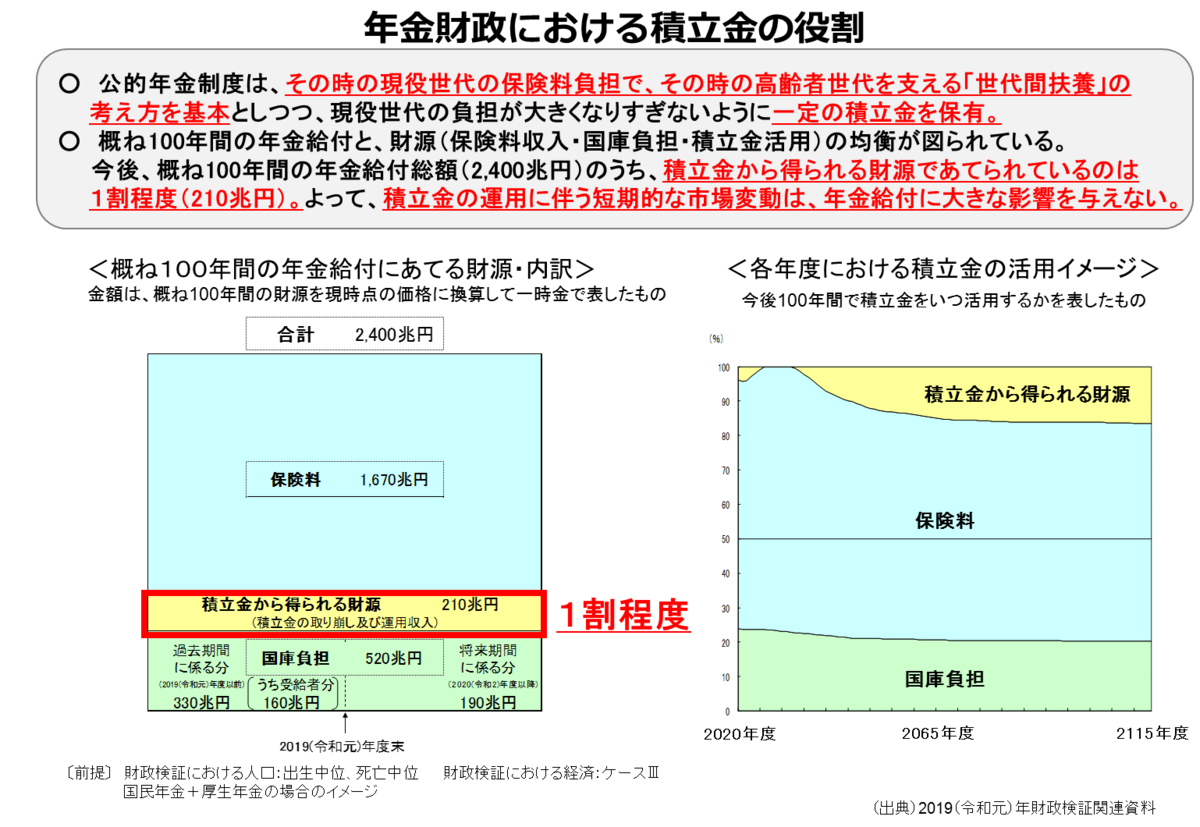

概ね100年間の年金給付と、財源(保険料収入・国庫負担・積立金活用)の均衡が図られている。 今後、概ね100年間の年金給付総額 (2,400兆円)のうち、積立金から得られる財源であてられているのは 1割程度(210兆円)。よって、積立金の運用に伴う短期的な市場変動は、年金給付に大きな影響を与えない。

100年安泰という年金制度。100年で割れば年2兆円しか取り崩せない。しかし、取り崩すと投資元本が減るので多くは取り崩せない。投資なので損失を出すこともある。

今は2012年以来のアベノミクス効果で利益が出ているが、日経平均の上昇率より小さい。ほっておいても出る利益。

景気が下向けば元本割れする可能性は大きい。つまり当てにならない。

「GPIF、10―12月期の運用損1兆8530億円 4四半期連続赤字」

Reuters

「GPIF、運用改革後初の赤字 7―9月に7.8兆円の損失」

Reuters

「GPIFは「国内株」だけでなく、「外国株」「国内債券」「外国債券」の4種類を投資・運用しています。2015年度には巨額の損失を計上し、国会で野党の批判の的になったこともありました。

民進党 山井和則国対委員長代理(当時)

「昨年度(2015年度)が5兆円、今年4月~6月が5兆円。10兆円もの国民の大切な年金が失われてしまった。私たちの大切な年金がアベノミクスの犠牲になっているのでは」

■日経平均上昇 年金増額へ期待高まるも…

ところが、去年は34兆3077億円のプラスと、年間の収益としては過去最高を更新。日本株だけでも12兆円余りのプラスとなりました。

さらに今年は、日経平均株価がすでにおよそ20%も上昇しています。国内株だけで、さらに数兆円規模の含み益が出ている可能性もあります。」

(「グッド!モーニング」2024年3月6日放送分より)

GPIFの運用が上手くて儲けたと言うより景気が良くてほっておいても利益が出ただけ。米国ダウ、S&P500、日経平均に比べて上昇率は遥かに少ない。

GPIF 2023第3四半期 収益率+2.62%

第2四半期 −0.31%

第1四半期 +9.49%

第4四半期は未だ終わっていない。

過去も見てみます。

平成13(2001)年ー平成24(2012)年

問題は上の利益は株の含み益。売った利益でなく、売ったらこの額になるという仮想の利益。実際にこの大量の株を売れば株価は急落します。あくまで仮想の利益。

景気が良くなればGPIF積立金も自動的に増えます。10倍になってくれる事を祈って。

人口

・65歳以上人口 厚労省推計 「我が国の人口について」

65歳以上 総人口 20-64歳

2020 3603万人 1億2,615万人 6,956*万人

2030 3667 1億1,522万人

2040 3928 1億1,284万人 5,542万人

65歳以上 単調増加

総人口は 単調減少

現役人口 単調減少

∴ より少ない現役で年金世代を支える。

現役世代の負担増

年金世代の年金減少

* 統計局の生産年齢人口統計から国立社会保障・人口問題研究所の人口ピラミッドの15-19歳人口を引いたもの。概算です。

cf. 2030年には、高齢化率は31.8%と国民の約3人に1人が65歳以上の高 齢者となる見込みである。- 厚生労働省

我が国の人口について

統計局人口推計

https://www.stat.go.jp/data/jinsui/pdf/202010.pdf

人口推移予測 単位:千人

2010年 2020 2040 2060

総 人 口 128,057 124,100 107,276 86,737

75歳以上 14,072 18.790 22,230 23,362

70〜74 6,963 9,179 7,584 5,656

65〜69 8,210 8,155 8,865 5,623

60〜64 10,037 7,337 7,787 5,704

15〜59 70,995 66,071 50,079 38,479

0〜14 16,803 14,568 10,732 7,912

資料:2010年は総務省「国勢調査」、2015年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」の出生中位・死亡

中位仮定による推計結果

(注) 2010年の総数は年齢不詳を含む。

第1章 第1節 1 (2)将来推計人口でみる50年後の日本|平成24年版高齢社会白書(全体版) - 内閣府

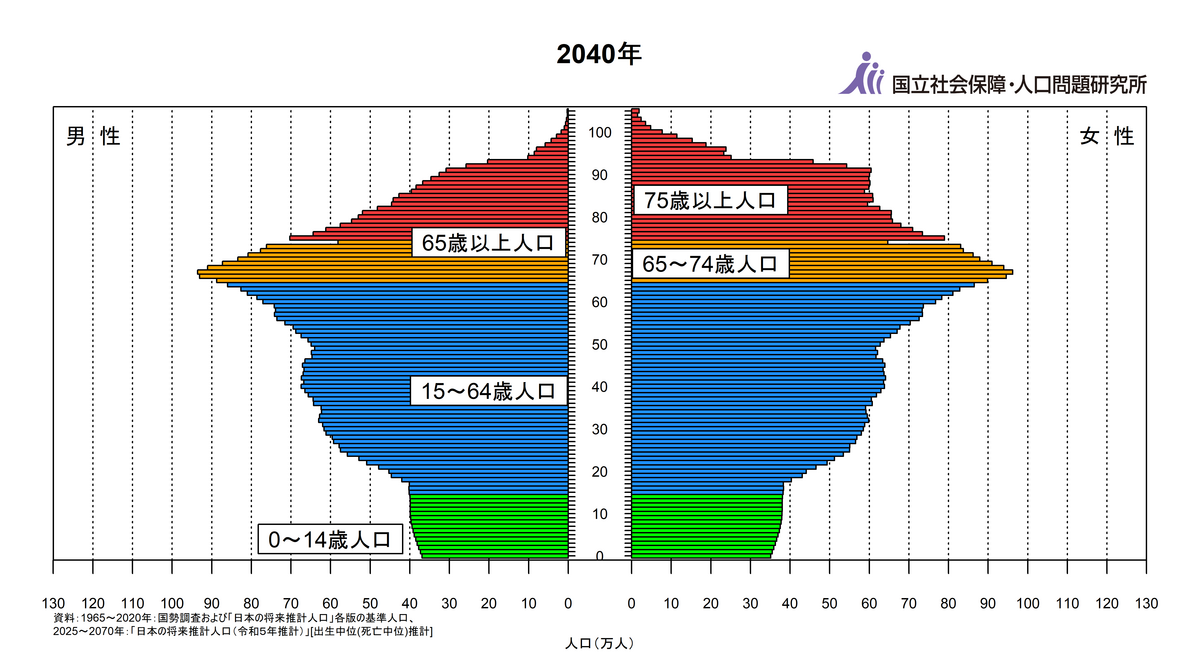

2040年問題

団塊ジュニア先頭が65歳に到達する問題

現役人口(20歳ー64歳)が、2040年には6,956万人@2020から1400万人減少。

RIETI - 「2040年問題」「2054年問題」をどう乗り切るか

2040年予測

現役人口(20歳ー64歳)5,542万人

65歳以上人口 3,928万人

総人口 11,284万人

つまり、2020年から現役は1400万人減る。

65歳以上人口は300万人増える。

保険料は減り、給付額は増える。

総人口は1300万人減少。

つまり、年金財源の消費税も減る。

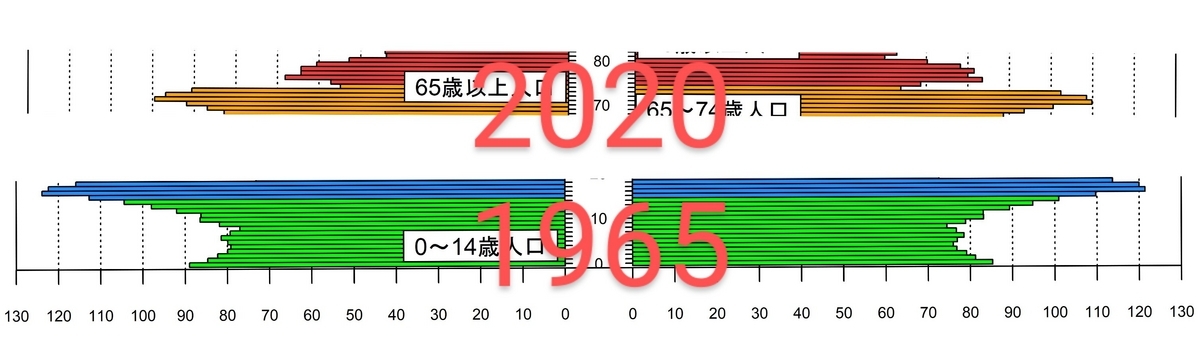

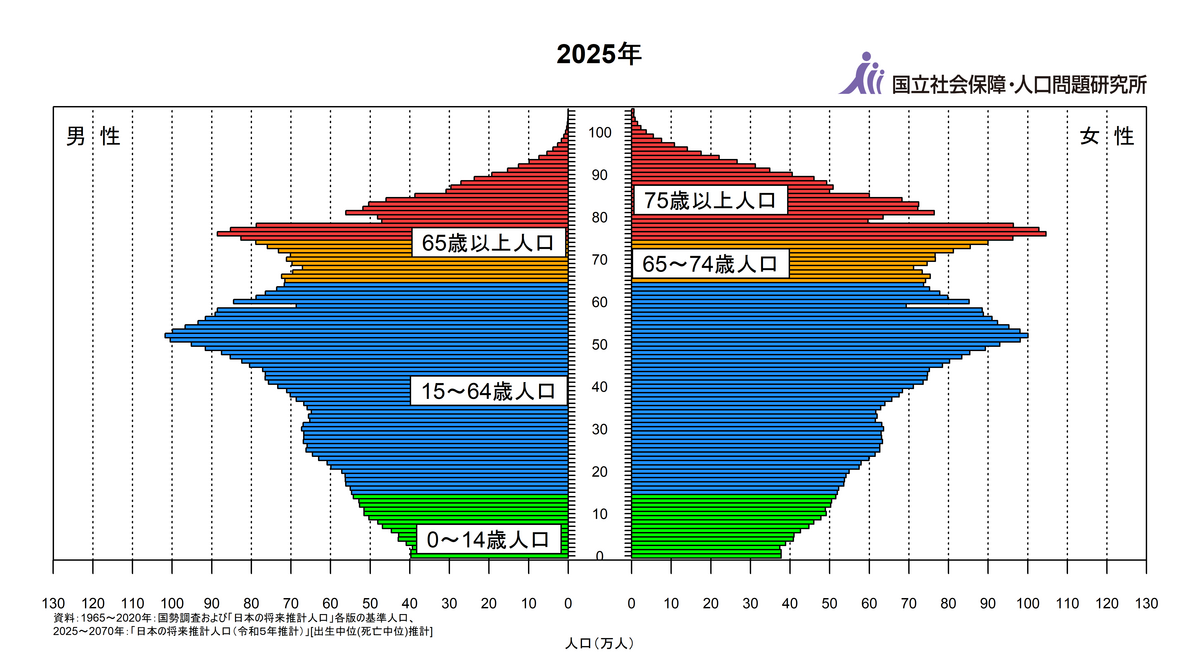

2025年人口ピラミッド

団塊世代78−76歳

2040年人口ピラミッド

団塊ジュニアが年金世代になる時代

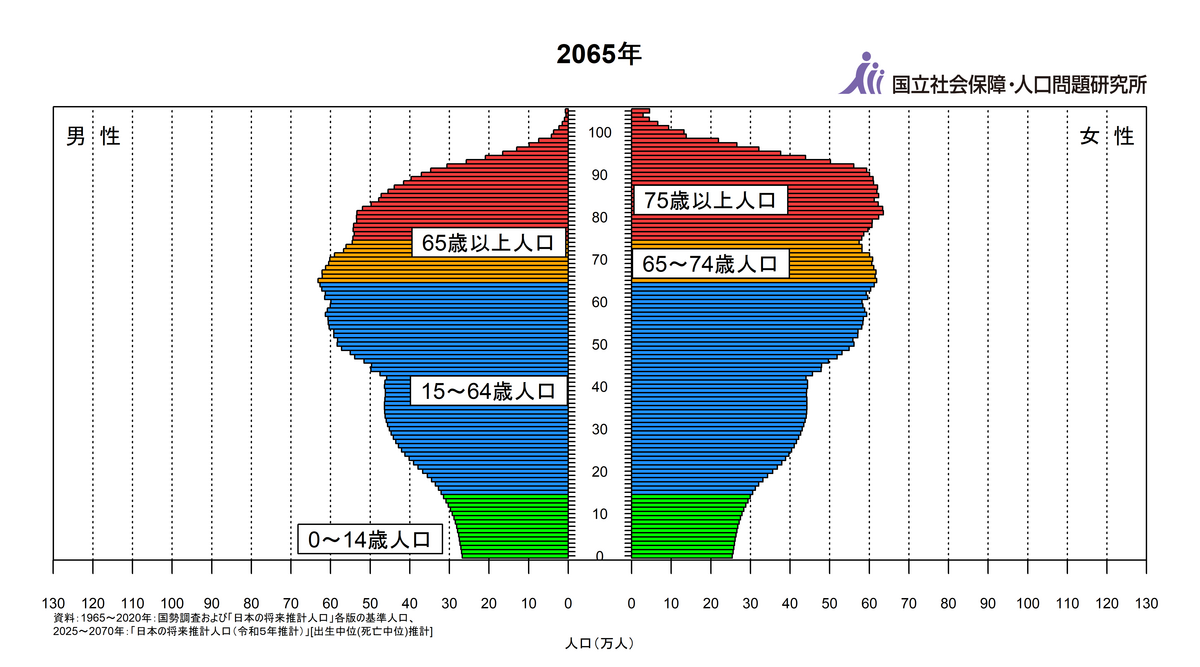

2065年人口ピラミッド

団塊ジュニアがほぼ居なくなる時代

この20年後には緑色の人口で、ブルーの上半分の太い人口を支えなければならず、危機は、まだ続く。

政策

・年金の支給開始年齢の後ろ倒し

-報酬比例部分の後ろ倒し

昭和36年度(1961)産まれから65歳開始に

なお、団塊世代先頭1947年度産まれの支給開始は2007年度60歳から開始だった。

-定額部分の後ろ倒し

昭和24年度産まれから65歳

出典 厚生労働省 支給開始年齢早見表

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-02.html

・マクロ経済スライド

少子高齢化の進展に沿って給付額を減額する政策。

2004年導入

2015年度・19年・20年・23年・24年の5回発動

出典 厚生省 近年の社会経済の変化と家計の動向

[年金制度の仕組みと考え方]

第7 マクロ経済スライドによる給付水準調整期間

www.mhlw.go.jp

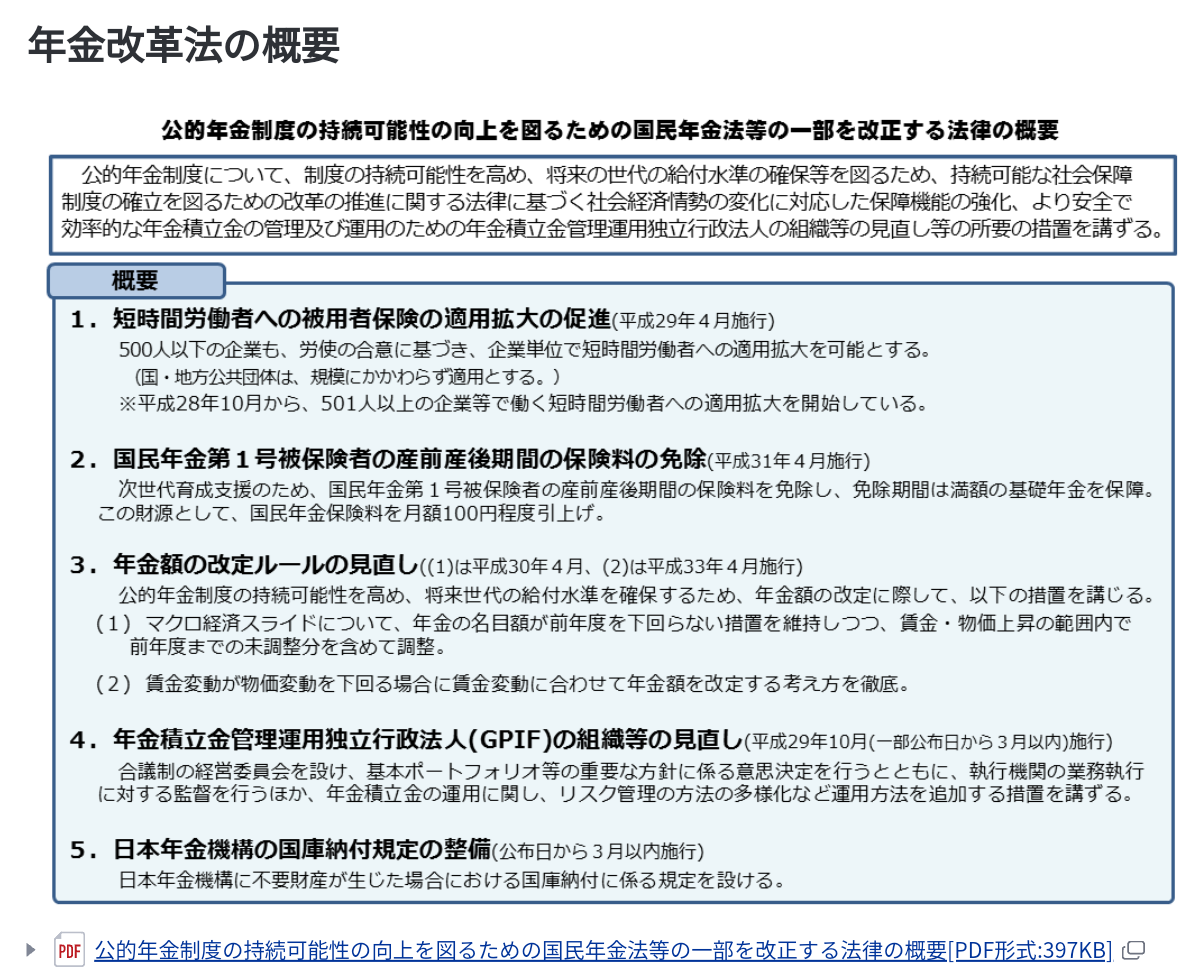

・2016年 いわゆる年金カット法案

年金改革法(平成28年法律第114号)が成立しました

平成28年12月14日、第192回臨時国会において、「公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律」(平成28年法律第114号)が成立しました(年金改革法)。

年金改革法(平成28年法律第114号)が成立しました|厚生労働省

野党から「年金カット法案」と呼ばれた国民年金法等改正案:

物価が上がっても平均給与が上がらなければ年金も上がらない。

・2021年の新ルール

物価と賃金がどちらも上昇した場合、「伸び率が小さいほう」を基準にする。

news.yahoo.co.jp

生活保護

65歳以上生活保護受給者

令和2年の速報値は105万4581人

受給者全体の52%

全体:

生活保護受給者数 約204万人

生活保護受給世帯数 約164万世帯

ーー厚労省

参考

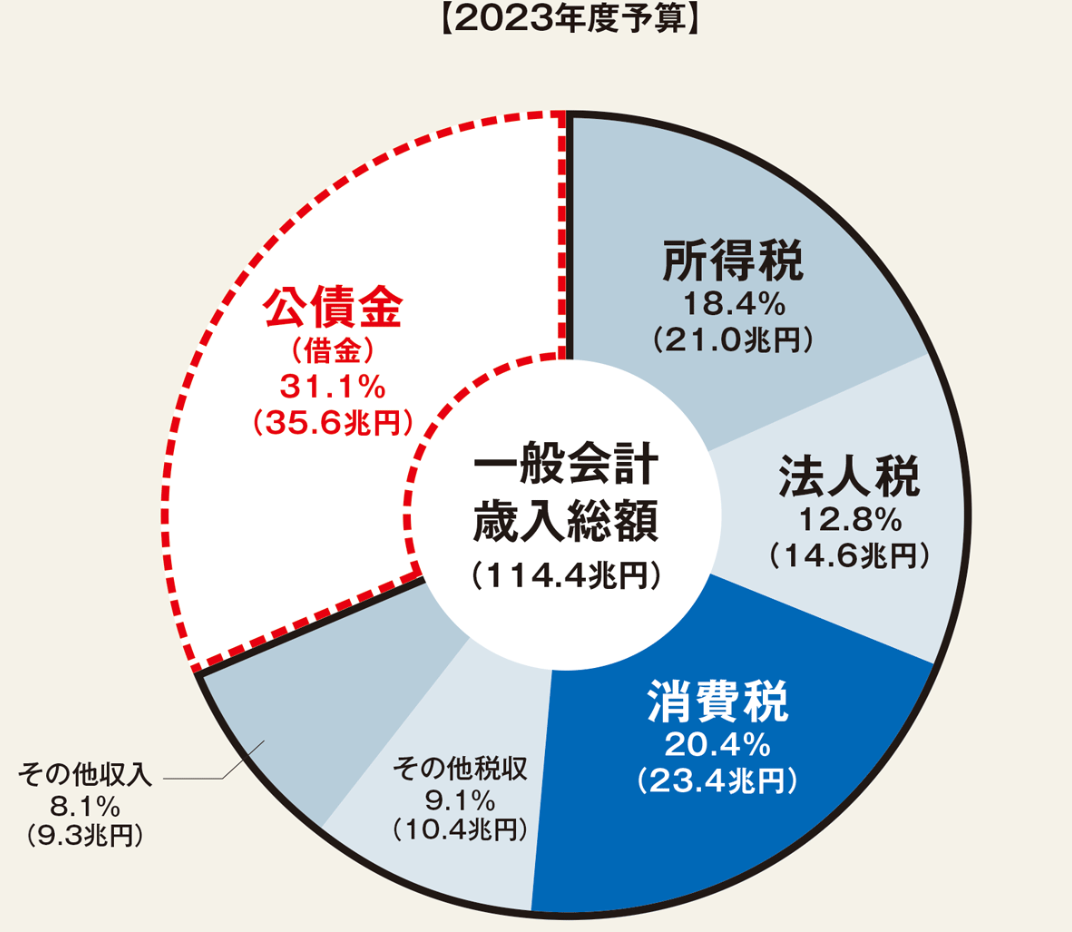

2023年度予算

一般会計歳入114.4兆円

所得税 21.0兆円

法人税 14.6兆円

消費税 23.4兆円

国債 35.6兆円

2024年度

詳細

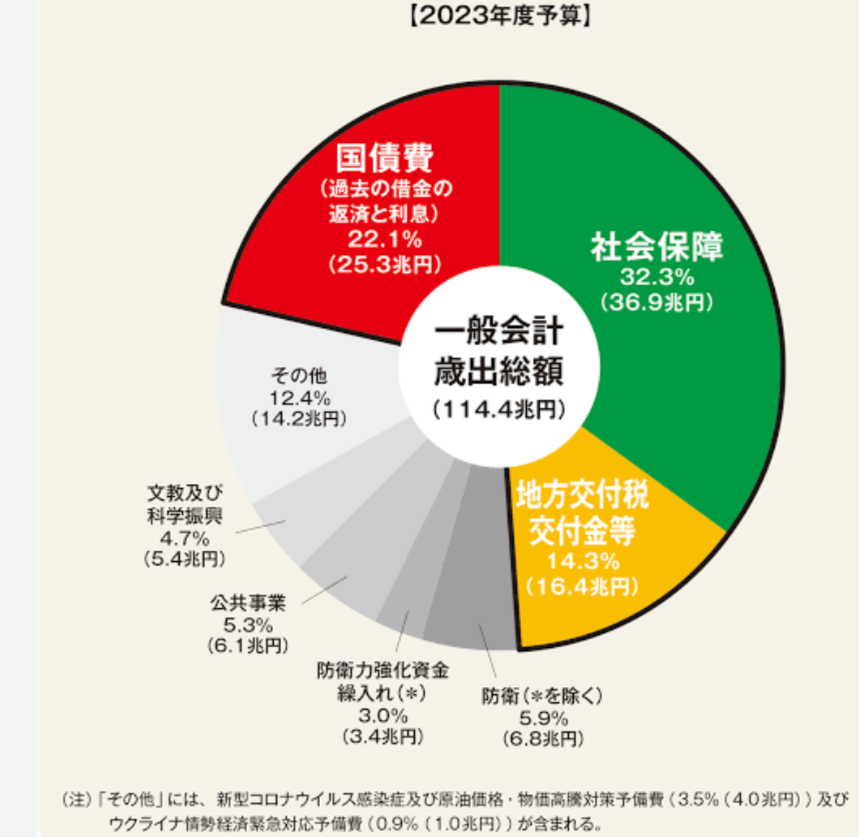

社会保障費

生活保護は75%が国、25%が市など。市で無理なら国の地方交付税を使うので、国が負担同様。

自力投資とどちらが良いか?

40年間の

平均月給 支払い総額 年金総額=支払い総額になる年数

30万円 1,320万円 8.0年

40万円 1,800万円 9.3年

50万円 2,200万円 10.0年

60万円 2,590万円 10.6年

2024.03.01 更新

上はあるサイトの試算。年金は条件が複雑で個々の人によって違うのであくまで目安です。

保険料は、同額を会社が負担している。

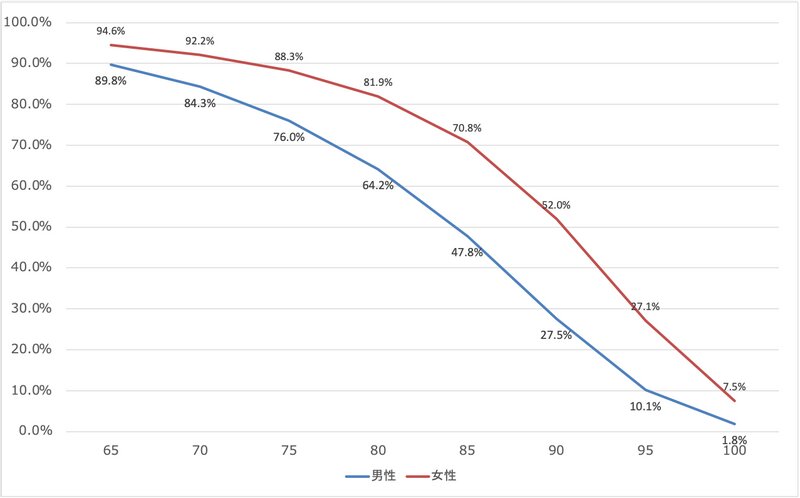

一方、70歳の平均余命は

令和4年厚労省データ

男15.56年

女19.89年

今後年金額が極端に減らない限り、保険の機能は果たすと見れるかな。

www.mmea.biz

関連リンク

dr-yokohamaner.hatenablog.com

dr-yokohamaner.hatenablog.com