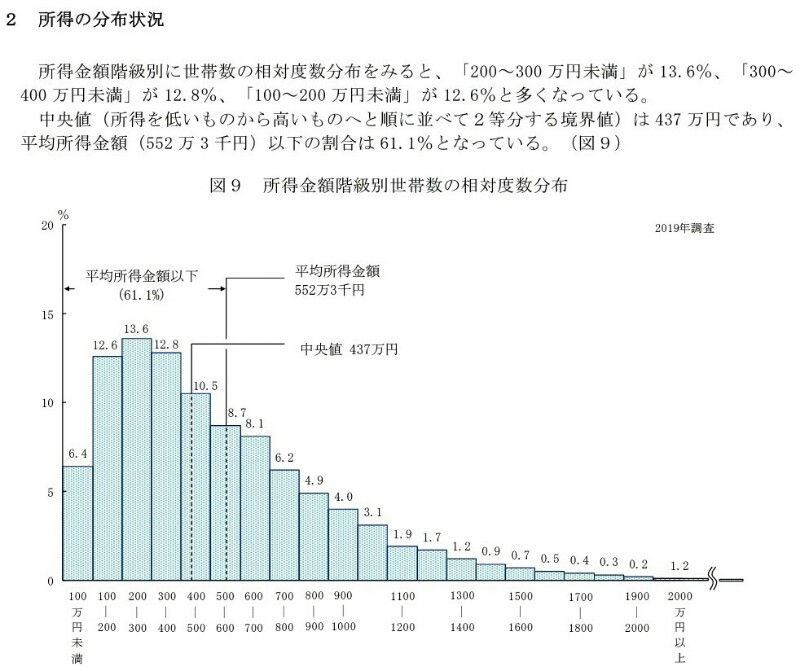

フロー:年収

以下、概数です。

年収1500万円以上の世帯は、 3% 偏差値でいうと、70点以上

年収1000万円以上の世帯は、 12% 偏差値でいうと、62点以上

年収200万円以下の世帯は、 19%

年収300万円以下の世帯は、 32%

年収400万円以下の世帯は、 45%

年収500万円以下の世帯は、 56%

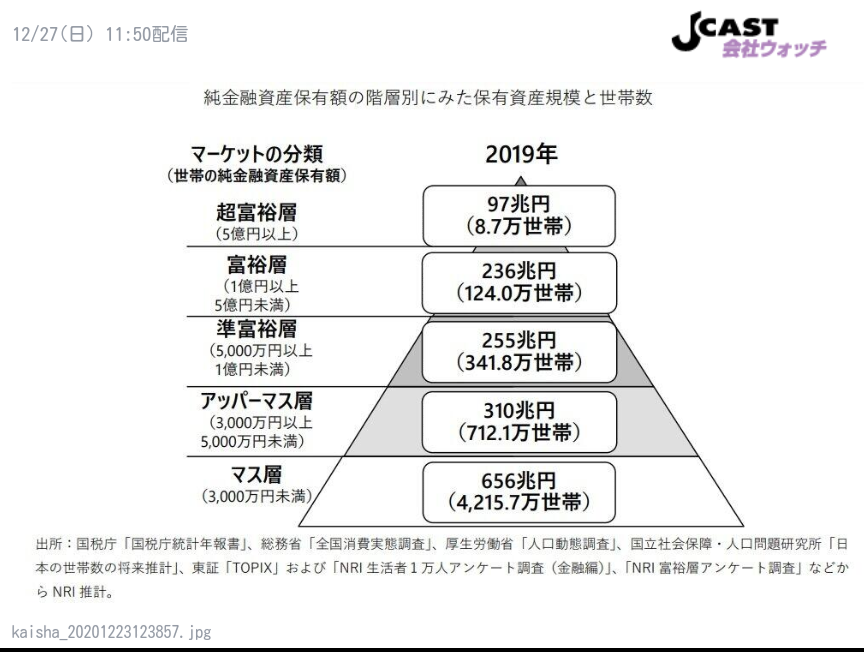

ストック:資産

ーーYahoo より

金融資産でみた富裕層以上は約2% 偏差値でいうと70点。

この図は誤解を生みます。マス層は圧倒的に大きい。シュウマイ本体のマスの上にグリーンピースがチョコンと乗っている形。

アッパーマスupper mass っておかしな語。中流層と言うことにします。

総計 5402万世帯

マス層 78%

----約80%↑----

中流層 13%

----約 90%↑、10%↓-----

準富裕層 6%

富裕層 2.3%

超富裕層 0.2%

資産1億円以上の「富裕層」132万7000世帯 コロナ禍で変わる資産運用 - Yahoo! JAPAN

まとめ

多少の誤差を気にせず、大局的に見ると、資産と年収の世帯割合は比較的一致しています。

中流層以上の20%は、不自由なく生きているでしょう。年収800万以上あり、貯金3000万円以上あるので、コロナ禍も気にしないで済みます。

万世帯 金融資産 年収

マス層

無資産層 30% 1600 0円 年収300万円以下 32%

下流層 50% 2700 ~3000万円 年収300~800万円 50%

------

中流層 10% 540 3000~5000万円 年収800~1000万円 10%

------

準富裕層 6% 324 5000~1億 年収1000~1300万 6%

富裕層 3% 132 1億~ 年収1500万以上 3%

合計 5400万世帯 1600兆円

中流層以下合計資産 1000兆円 世帯の90%

準富裕層以上合計 600兆円 世帯の10%

これをどう読み解くか?

年収300万円以下の世帯は宵越しの金はない。

つまり、32% = 1750万世帯 は、貯金=資産0でしょ。

もっといえば、年収400万円でも貯金は無理。2430万世帯は金融資産、精々数100万円≒0。

あるいは、中央値までの50%、年収437万円までの世帯は、金融資産ほぼ0としましょう。

一方、ストック調査で、底辺のマス層は、4215万世帯。

約2100万世帯が金融資産0。

つまり、

超富裕層 9万世帯 0.2%

富裕層 124万世帯 2%

準富裕層 342万世帯 6%

------------------------------

中流層 712万世帯 13%

------------------------------

下流層 2100万世帯 39%

ほぼ無資産層 2100万世帯 39%

更に言えば、この調査は、中流層以上は最低資産が保証されていますが、マス層(下流層、無資産層)は、0~3000万円で、ここには無資産層がはいっています。で、半数は資産0らしいので、有資産マス層である下流層は3000万円を持っているらしいのです。

因みに、この国の税金類の高さを実感しておきましょう。

子供二人の家族で見る年収400万の家計簿の例

「

項目 金額

預貯金:20% 54,000円

住居費:25% 67,500円

食費:15% 40,500円

水道光熱費:6% 16,200円

通信費:5% 13,500円

小遣い:8% 21,600円

生命保険料:4% 10,800円

教育費:4% 10,800円

以上 87% 234,900円

月額 約27万円/年額324万円

差額は源泉徴収される以下:

所得税 課税所得172万×5%=所得税86,000円(月額約7,166円)

住民税 課税所得172万×10%=17.2万円(月額約14,333円)

厚生(国民)年金保険料 標準報酬月額34万×保険料率18.3%÷2=31,110円

健康保険料 標準報酬月額34万×11.64%÷2=19,788円

雇用保険 年収400万×3÷1,000=12,000円です。(月額1,000円)

合計(小数点以下切り捨て)

項目 月額

所得税 7,166円

住民税 14,333円

厚生年金保険料 31,110円

健康保険料 16,847円

雇用保険 1,000円

合計 70,456円

月収33.3万ー70,456円=手取り262,544円

」

年収400万円、4人の一ヶ月の食費たったの4万円(一人一日330円)なのに、7万円、21%も差っ引かれるのです。

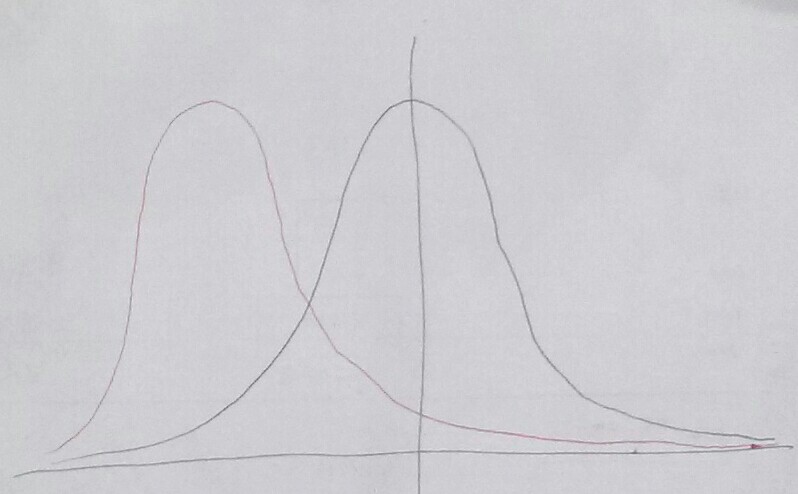

なぜ、こんな分布になるのか?

自由な粒子(人)が広い空間(社会)を飛び回って衝突してエネルギー(マネー)転移が起きているとき、それぞれの粒子(人)が持つエネルギ(マネー)分布に似ています。ボルツマン分布。

黒が正規分布、赤がボルツマン分布。形はこんなもの。

正規分布は真中に平均が来て、その周りに多くの個が集まる。

ボルツマン分布は低い方でゴソッとマスを形成する。

学校のテストは難易度を成績が正規分布するように調整しています。もし、超難問を出せば、全員0点。超簡単な問題を出せば、全員100点で、正規分布などしません。

年収や資産がボルツマン分布っぽいのは、学校と違い、社会は厳しいのだ、資産や収入は取合いなのだ、ということでしょうかね。

人は社会に出たとき、初任給はほぼ同じ。資産はほぼ0でしょ。出発点はほぼ同じ。親は持っているかも知れませんが、それは親のもの。出発点が同じでも、定年時には大きく違ってしまう。学歴とそれを獲得した能力と努力の差では?

cf. 久保亮五 統計力学

このサイト↑によれば、

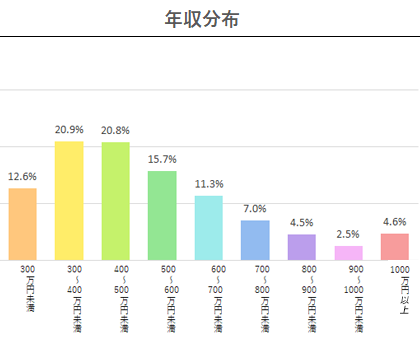

20歳代

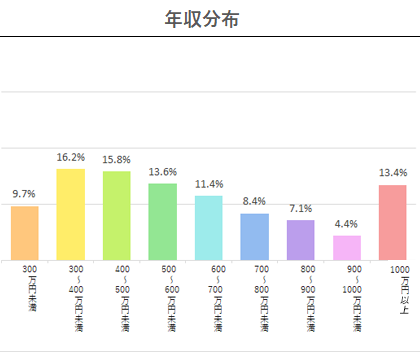

40歳代

50歳代

参考